Zakład Ubezpieczeń Społecznych udostępnił na stronie internetowej eSkladka.pl. specjalny kalkulator, który pomoże drobnym przedsiębiorcom obliczyć podstawę wymiaru składek za styczeń 2020 roku. Dzięki temu prowadzący niewielkie biznesy sprawdzą, czy mogą skorzystać z „małego ZUS”.

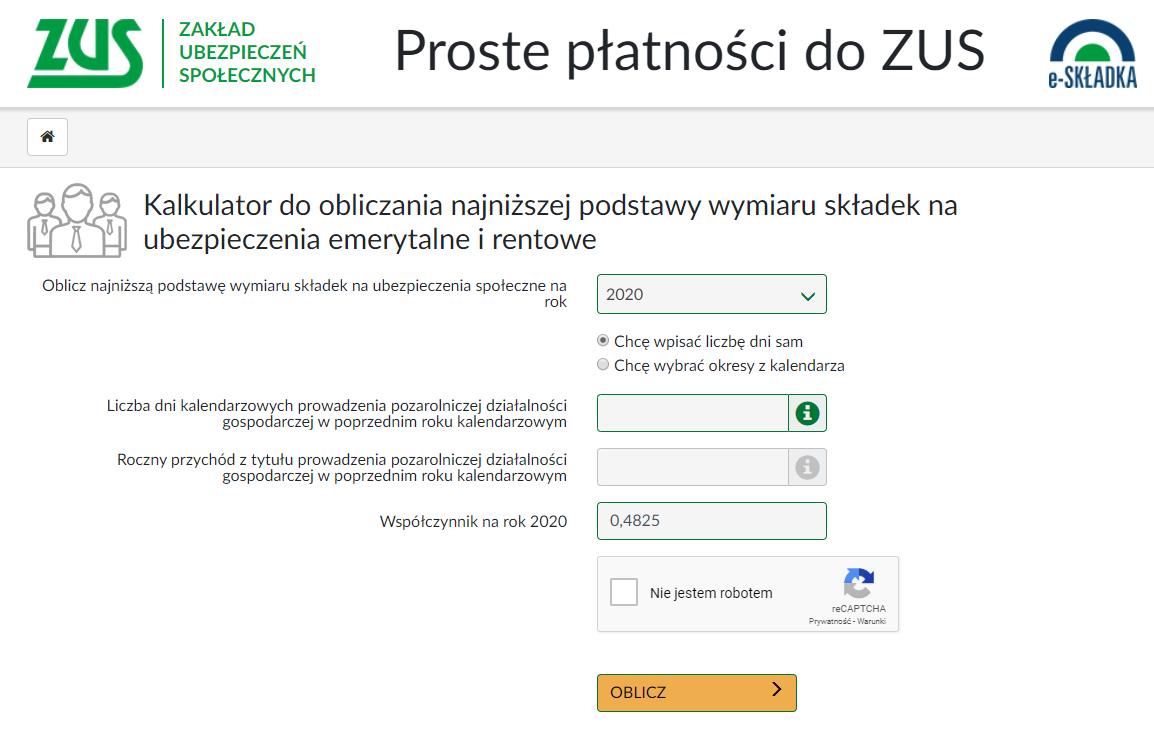

W udostępnionym na stronie eskladka.pl/Calculator kalkulatorze wprowadzone są parametry niezbędne do obliczenia podstawy wymiaru składek na ubezpieczenia społeczne, która będzie obowiązywała w styczniu 2020 r., w tym między innymi obowiązujący roczny limit przychodu wynoszący 67 500 zł, czyli 30-krotność minimalnego wynagrodzenia w 2019 r.

Od 2 stycznia przedsiębiorcy będą mogli obliczyć podstawę wymiaru składek na ubezpieczenia społeczne za styczeń 2020 r. w programie Płatnik. A od 8 stycznia będzie to możliwe w również na Platformie Usług Elektronicznych ZUS oraz www.zus.pl.

„Mały ZUS” – czas do 8 stycznia

Przedsiębiorcy, którzy nie korzystali z „małego ZUS” w 2019, a kontynuują prowadzenie tej działalności, mają czas do 8 stycznia 2020 r. aby zgłosić się do „małego ZUS”. Taki sam termin dotyczy przedsiębiorców, którym z końcem grudnia zakończy się okres preferencyjnych składek. Zgłoszenie do „małego ZUS” wymaga rejestracji do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego z kodem tytułu ubezpieczenia rozpoczynającym się od 0590 albo od 0592. Ulga uprawnia do opłacania niższych składek na ubezpieczenia społeczne. Nie dotyczy natomiast składki zdrowotnej.

Kto może skorzystać z ulgi?

Z „małego ZUS” może skorzystać przedsiębiorca, którego przychody w poprzednim roku kalendarzowym nie przekraczały trzydziestokrotności minimalnego wynagrodzenia z roku poprzedniego. W 2019 roku minimalne wynagrodzenie wynosiło 2250 zł, a trzydziestokrotność tej kwoty to 67 500 zł. Jeśli ktoś prowadził firmę krócej niż rok, to limit przychodów należy wyliczyć proporcjonalnie do czasu prowadzonej działalności. Ważne jest jednak, żeby okres prowadzenia firmy w poprzednim roku wynosił co najmniej 60 dni.

Aby skorzystać w danym roku z „małego ZUS”, trzeba prowadzić działalność gospodarczą na podstawie wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) lub innych przepisów szczególnych.

Co z osobami, które korzystały z „małego ZUS” w 2019 roku?

Osoby, które korzystały z tej ulgi w 2019 r., chcą nadal z niej korzystać i spełniają warunki, nie muszą ponownie zgłaszać się do ubezpieczeń. Składają jedynie formularz ZUS DRA cz. II lub ZUS RCA cz. II z ustaloną na 2020 r. najniższą podstawą wymiaru składek na ubezpieczenia społeczne. Dokumenty te płatnik składa razem z kompletem rozliczeniowym za styczeń 2020 r. (odpowiednio w terminie do 10.02 lub 17.02).

Katarzyna Krupicka

Regionalny rzecznik prasowy ZUS

województwa podlaskiego